Réglementations

|

|

|

|

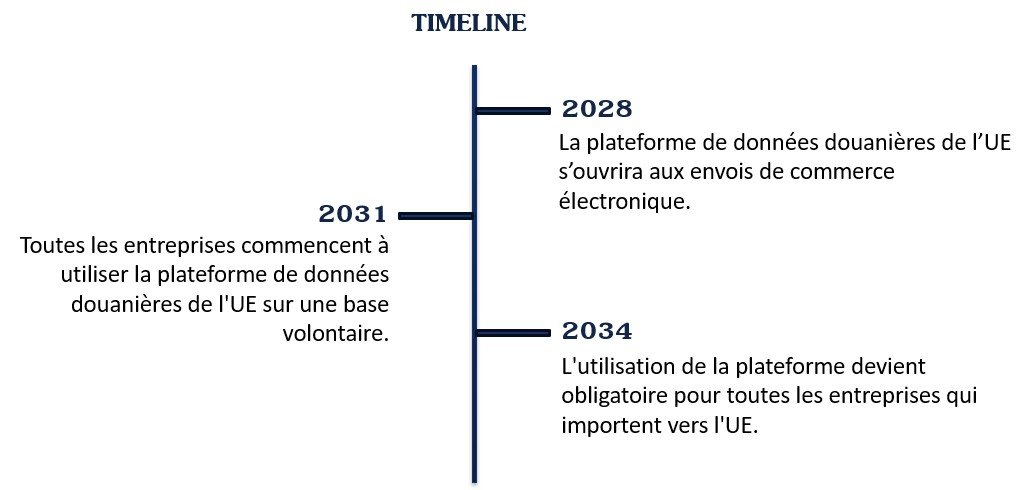

Réforme douanière de l’UEAprès un accord avec le Parlement européen, le Conseil de l’UE a décidé en novembre 2025 de supprimer l’exemption de droits de douane de minimis et d’imposer un droit de douane temporaire de 3 € par article du 1er juillet 2026 au 1er juillet 2028. La réforme répond aux pressions actuelles exercées par les douanes de l’UE, notamment une augmentation considérable des volumes d’échanges, en particulier dans le commerce électronique, un nombre croissant de normes de l’UE qui doivent être vérifiées aux frontières et des réalités et crises géopolitiques changeantes. Les entreprises importatrices de marchandises dans l’UE devront enregistrer toutes les informations sur leurs produits, et leurs chaînes d’approvisionnement, dans la nouvelle plateforme des données douanières de l’UE. Les entreprises n’auront besoin d’interagir qu’avec un seul portail lors de la soumission de leurs informations douanières et n’auront à soumettre des données qu’une seule fois pour plusieurs envois. La plateforme des données douanières de l’UE permettra l’importation de marchandises dans l’UE avec une intervention douanière minimale, sans compromettre les exigences en matière de sûreté, de sécurité ou de lutte contre la fraude. |

|